zur Sammlungsübersicht

zur Sammlungsübersicht |

Real-Enzyklopädie (20): Der "Einlagenzins" (1. Teil) |

|

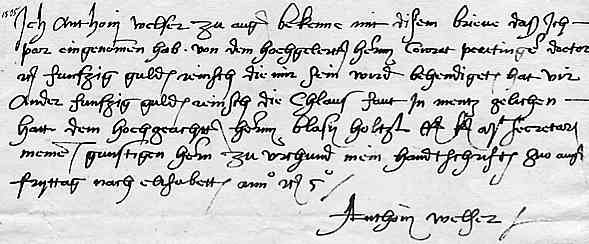

Geschrieben von dottore am 05. November 2001 19:44:05 Hi, seit wann und warum verzinsen sich eigentlich Einlagen? Die Fragestellung wirkt für uns heute etwas seltsam. Dann wir müssen nur Geld nehmen, zur Bank bringen, dort auf ein Konto einzahlen und warten. Dann bringt dieses Geld Zinsen. Dieser Vorgang des Verzichts auf anderweitige Verwendung unseres Geldes, etwa zu Kauf oder Hortung, wird also irgendwie "belohnt", wobei die Begründungen dieser "Belohnung" vielfacher Natur sind. Sie reichen von Argumenten wie "Verzicht muss schließlich positiv vergolten werden" bis hin zu: "Da ein anderer jetzt mit dem Geld arbeiten' kann, muss er auch dafür bezahlen." Vor allem das erste Argument befriedigt nicht, da ein höherer, noch dazu kollektiver Verzicht (vulgo: hohe "Sparquote") mit nicht nur insgesamt höheren Zinseinkünften, sondern auch mit höheren Zinssätzen selbst vergolten werden müsste, da sonst der Anreiz für den einzelnen, zu verzichten, mit der Größe des Verzichts abnähme. Warum also auf eine zweite Einheit Geld verzichten, wenn sie nicht mehr einbringt als die erste? Das Argument scheitert vollends, wenn eine Angebots- und Nachfragekurve konstruiert wird, nach welcher ein Mehrangebot an Ersparnissen (wie jedes Mehrangebot) zu immer tiefer liegenden (= einen niedrigeren Zinssatz ausdrückenden) Schnittpunkten führt, so dass der Mehrverzicht am Ende nicht belohnt, sondern bestraft wird: Bieten alle Sparer (in einem einfachen Modell) 1000 Einheiten Geld an, kriegen sie 10 Prozent Zinsen, also insgesamt 100. Bieten sie 2000 Einheiten Geld an, kriegen sie nur 5 Prozent Zinsen, also ebenfalls nur 100. Wozu dann die zusätzlichen 1000 Einheiten überhaupt anlegen, d.h. auf ihre sofortige Verwendung verzichten - die Sparer schießen sich doch dabei selbst ins Bein? Das zweite Argument ist, wie schnell zu sehen, kein Argument, das die Sparer betrifft, da ein Kredit zu seiner Vergabe keinerlei vorangegangenen Sparvorgang benötigt, da jederzeit Kreditvereinbarungen - wie Kauf (und/oder Tausch) auf Kredit - getroffen werden können, ohne dass zum Zustandekommen der Vereinbarung Geld überhaupt auftaucht oder auftauchen muss. Über die Bedeutung des Tributs, also zwangsweiser Abforderung von Sozialprodukt für die Entstehung des Zinses, der in der früheren deutschen Sprache übrigens gleichbedeutend war mit "Abgabe", also Steuer, wird noch an kommender Stelle ausgeführt werden; einstweilen darf ich auf die entsprechenden Passagen im Vortrag von Friedrichroda verweisen. Einen Einlagenzins gibt es erst in der neueren Geschichte, wie wir gleich sehen werden. Die Vorstellung, "seit jeher" hätten Einleger einen Zins für ihre Einlagen kassieren können, was auch der aberwitzigen Idee vom "Josephspfennig" zugrunde liegt, der hier schon ausführlich diskutiert wurde, ist vollständig falsch. Einlagen sind Deposita, wobei in der Regel nicht die Depotanstalt etwas bezahlt hat, sondern umgekehrt derjenige, der etwas bei der Depotanstalt in Verwahrung gab! Eines der wichtigsten Bücher zur Bankengeschichte und Bankenpraxis führt dies in aller Breite aus (Otto Huebner, Die Banken, hier Teil II, Leipzig 1854), mit Hinweis u.a. auf die Österreichische Nationalbank (136). Nur wer besonders gute, meist verwandtschaftliche Beziehungen zur Depotanstalt hatte, konnte sich der Zahlung der Depotgebühr entziehen, wie dieses Dokument beweist:

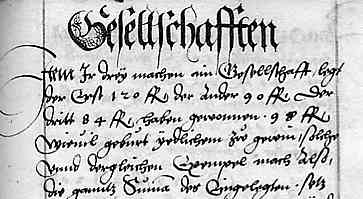

Mit eigener Hand bestätigt der damalige Chef des größten Handels- und Bankenkonzerns der Welt, Anton Welser anno 1505 dem damals 40jährigen bekannten Humanisten Konrad Peutinger den Erhalt von 50 Gulden (Kaufkraft heute ca. 10.000 Mark): "Ich Anthoni Welser zu Augsburg bekenne mit diesem Briefe, dass ich bar eingenommen hab von dem hochgelehrten Herrn Conrat Peutinger, Doctor..." Dafür musste weder Peutinger eine Depotgebühr bezahlen noch gar der Bankier Welser einen Zinssatz! Ob Anton Welser mit den bei ihm eingelegten Depot "arbeitete" oder es tatsächlich nur "sicher verwahrte", wissen wir in diesem Falle freilich nicht. Jedenfalls arbeiteten die frühen Bankiers und ihre Banken (und dies als Privatbanquiers bis weit ins 19. Jh., teilweise sogar bis in die unmittelbare Gegenwart) zunächst vornehmlich mit dem eigenen "Kapital" (von "caput" = Hauptgut - das Kapital war selbstverständlich Edelmetall), wie aus diesem Beispiel aus einem Rechenbuch, Passau 1554 hervorgeht:

"Drei machen eine Gesellschaft, legt der erste 120 Gulden, der andere 90 Gulden, der dritte 84 Gulden, haben gewonnen 98 Gulden, wie viel gebührt jeglichem zu Gewinn..." Der Übergang vom Kapital (Eigenkapital) zu Depot (Fremdkapital) wurde schon früh fließend, was der Bankrott der Welser im Jahre 1614, als es einen sich aufgrund der politischen Umstände ergebenden Run auf die vermeintlich sicheren Depots gab, deutlich macht, wo von 372.000 Gulden auf der Aktivseite ganze 55.600 als valid, bzw. einbringlich noch vorhanden waren. Eine Schuld über 30.000 fl. war z.B. seit 1576 "rückständig". Und selbstverständlich war der größte Aktivposten, eine Schuld der "Kaiserlichen Majestät" über 181.000 Gulden in keiner Weise einzutreiben (ausführlich J. Müller, Der Zusammenbruch des Welserschen Handelshauses im Jahre 1614, in: VSWG 1903, 196 ff.). Da die beiden Welserschen Geschäftsinhaber ihre Depots (unverzinsliche Einlagen!!!) nicht zurückgeben konnten, wurden sie in Ketten gelegt. Frühe, beklagenswerte Opfer des Irrglaubens, dass der Staat seinen Verpflichtungen auf Dauer doch nachkommen würde (andere "Aktiva" waren damals Titel des Kurfürsten von Mainz, des Landgrafen von Hessen, des Königs von Polen, des Staats Spanien usw.). Die Welt-Staatsschulden-Geschichte wiederholt sich dermaßen penetrant, dass ich mir das "Vertrauen" (!) in den Staat als "Schuldner" nur mit einem schier jenseits aller Deutungsmöglichkeiten liegenden MASSENWAHN der EXTRAKLASSE erklären kann. Psychologen an die Front! Bitte! Der nächste Teil zum Thema "Einlagenzins" (dauert leider etwas, da stark beschäftigt), wird sich mit dem Übergang vom unverzinslichen zum verzinslichen Depot beschäftigen, wobei ich schon jetzt weitere, amüsante Überraschungen garantiere. Jedenfalls darf die Vorstellung von einem Verzinsungssystem, das auf vorhandenem und irgendwo "angelegtem" Geld per se beruht, ebenso wie die Josephspfennig-Mär, zu den Akten gelegt werden - die Depositenverzinsung ist - das sei schon jetzt verraten - erst seit der Mitte des 17. Jh. für England und ab der Zeit Friedrich II. von Preußen für Deutschland nachweisbar, was wir uns dann genauer anschauen werden. Es wird interessant, zumal es wieder auf die alte Geschichte von der Staatsgewalt hinausläuft. Das Depot, um auch das völlig klar zu machen, war damals ausschließlich Edelmetall, also nicht das Geld eines Kreditgeldsystems, sondern Tauschobjekt, worauf für die Zeit der Entstehung von Bankensystemen auf breiter Front im 19. Jh. ausführlich schon H.D. Macleod hingewiesen hat ("Theory and Practice of Banking", London 1855, I, 45): "Der Kauf einer Sache mit einem Goldstück... hat die Natur des Tausches an sich." Allerdings haben wir heute im Kreditgeldstandard eine völlig andere Lage! Ein Goldstück konnte und kann als Depot eingelegt und zurück gefordert werden, ein Schuldschein, als den sich Banknoten oder auf ZB-Geld lautende Forderungen darstellen, ist niemals depotfähig, da man eine Forderung im Verhältnis Deponent zu Bank immer nur abtreten, aber nicht "deponieren" kann. Was die Notenbanken heute machen, ist eine Depot-Simulation, denn sie bezeichnen Forderungen (= schuldrechtliche Vorgänge) als "Pfänder", obwohl jeder noch so kleine Pfandleiher um die Ecke weiß, das Pfänder immer Gegenstände, also sachenrechtliche Objekte sein müssen. Das ist der Kern des Schwindels, dem wir früher oder später in einer Misere sonders gleichen zum Opfer fallen werden. Also dann bis zum II. Teil dieses Beitrages. Vielen Dank fürs Lesen und - tüchtigen Gruß d. |