zur Sammlungsübersicht

zur Sammlungsübersicht |

Real-Enzyklopädie (1): Notenbankkredit |

|

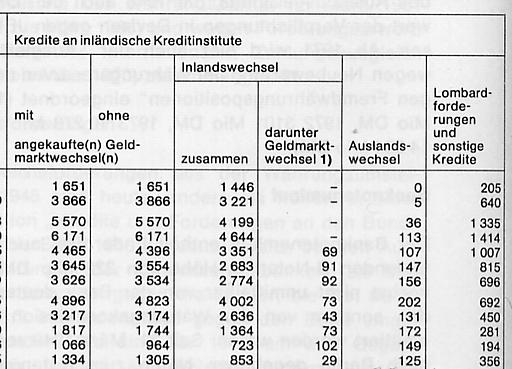

Geschrieben von dottore am 13. Juli 2001 19:23:32 Guten Tag! Bekanntlich gehen die mainstreamer davon aus, dass es "Kredite der Notenbanken an Geschäftsbanken" gibt. Es ist ihr zentraler Glaubenssatz, an dem zu rütteln keinem bekommt. Der Glaubenssatz ist zentral, da es ohne solche "Kredite" keine Möglichkeit gäbe, das Wirtschaftsgeschehen gedeihlich zu beeinflussen. Der Kreditgeber hat den Kreditnehmer in der Hand: Gibt er ihm den Kredit, kann der mit dem Kredit arbeiten; verweigert er den Kredit, kann er nicht damit arbeiten. Ein Kredit der Notenbank ist unbezweifelbar eine Forderung (Aktivum) der Notenbank, wie umgekehrt ein ihr von der Notenbank gegebener Kredit für die Geschäftsbank eine Schuld darstellt (Passivum). Wie war es nach der Währungsreform von 1948? Die Notenbank hat ihre Kredite an inländische Kreditinstitute tatsächlich aktiv verbucht, wie hier zu sehen (die erste Zeile ist das Jahr 1948 usw.; es geht um Mio DM):

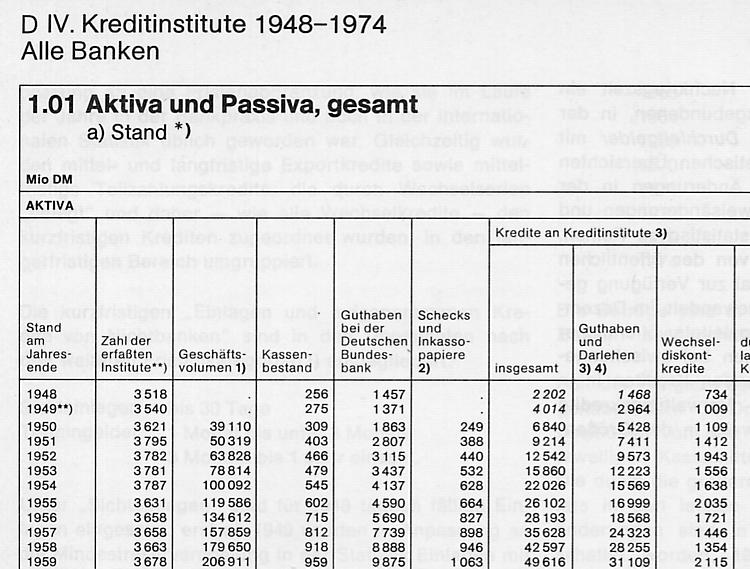

Im Jahr 1948 sind insgesamt 1651 Mio DM solcher "Kredite" vergeben worden. Sie setzen sich zusammen aus 1446 Mio DM , die unter dem Rubrum "Inlandswechsel" und 205 Mio DM, die unter dem Rubrum "Lombardforderungen und sonstige Kredite" verbucht sind. So weit so gut. Nun sind "Inlandswechsel" keine Bankwechsel in dem Sinne, dass die Kreditinstitute auf sich selbst gezogen und anschließend die Wechsel an die Notenbank weiter gereicht hätten, um im Gegenzug einen "Kredit" der Notenbank zu erhalten. Das wäre auch unnötig gewesen, denn die Notenbank hätte entweder den Kredit blanco vergeben können oder indem sie dingliche Sicherheiten verlangt. Im ersten Fall hätte die Notenbank zunächst eine Sache, nämlich Banknoten verliehen, der zweite Fall ist nicht eingetreten, die in der NB-Bilanz keine Grundstücke der Banken o.ä. erscheinen. Im ersten Fall hätte die NB auch immer nur Banknoten dinglich verleihen können und kein Guthaben, über das sie selbst verfügt auf dem Wege über eine Zession desselben. Im zweiten Fall hätte die Bundesbank keinerlei Bewertungsmöglichkeit für die ihr angetragene Sicherheit Grundbesitz o.ä. gehabt. Denn eine Bewertung von Immobilien kann erst Statt finden, nachdem Notenbankgeld in Erscheinung getreten und Grundstücke o.ä. mit Hilfe desselben hätten gekauft werden können. Das aber hätte erst geschehen können, nachdem Notenbankgeld erschienen wäre. Dies hätte aber wiederum erst erscheinen können, nachdem Grundbesitz o.ä. mit Hilfe von Notenbankgeld umgesetzt worden wäre. Die Katze hätte sich also in den Schwanz gebissen. Die rätselhaften Kredite der Notenbank an inländische Kreditinstitute waren also überhaupt keine Kredite, sondern nichts anderes als die Verwandlung von bereits vorhandenen Kredittiteln (Inlandswechsel, Lombardpapiere) in Banknoten bzw. Buchgeld, über das die Banken ihrerseits verfügen konnten, indem sie nicht abgerufene Banknoten in Form eines Guthabens bei der Notenbank stehen ließen, um es jederzeit an andere Banken oder Nichtbanken weiter buchen zu können. In diesem Zusammenhang ist auch das Wort "Lombardforderungen" interessant. Aus einem Lombardpapier (z.B. Staatsanleihe) kann immer nur einer Rückzahlung fordern, nämlich der jeweilige Inhaber des Papiers. Der Inhaber des Papiers ist zunächst die Bank. Die Bank tritt diese Forderung aber nicht an die Bundesbank gegen den Erhalt von Banknoten ab, die sie hinfort bis zur Endfälligkeit behalten kann, sondern sie hinterlegt die Forderung als Sicherheit für den Zeitraum, für den sie von der Notenbank Banknoten (oder eine Gutschrift, nicht einen Kredit!) in Höhe der Summe, auf die die Papiere lauten (abzüglich des Lombardsatzes). Die Notenbank vergibt also keine Kredite an Kreditinstitute, sondern sie verwandelt vorübergehend bereits vorhandene Kredite (Wechsel, Lombardpapiere) in Banknoten. Das wird völlig klar, wenn wir uns vergegenwärtigen, was geschähe, wenn sich die Kreditinstitute in der Zeit auflösen würden (freiwillig oder durch Konkurs), während der die von ihnen an die Notenbank weiter gereichten Wechsel und Lombardpapiere noch bei der Notenbank liegen. Die Notenbank könnte die Inlandswechsel nur beim Schuldner bzw. beim Gläubiger des Wechsels einklagen (beim Wechsel haften beide gleichermaßen, auch die Bank, die quergeschrieben hat, aber die Bank betrachten wir der Einfachheit halber als nicht mehr existent). Die aus dem Wechsel verpflichteten Parteien müssten dann ihrerseits der Notenbank das Notenbankgeld zurück geben. Und bei den Lombardpapieren müsste sich die Notenbank gedulden, bis sie Endfälligkeit erreichen, um sich ihr Notenbankgeld zurück zu klagen, bei Staatspapieren wäre es der Staat. Dem eben geschilderten Tatbestand ist es zu verdanken, dass die Geschäftsbanken ihrerseits nirgends eine Verbindlichkeit gegen die Notenbank verbuchen und auch gar nicht können, da sie diese nicht haben. Aus den Lombardpapieren sind sie per se nicht verpflichtet, sondern der Staat. Aus dem Wechsel sind sie auch nicht als Gläubiger oder Schuldner verpflichtet (das sind beim Inlandswechsel immer Nichtbanken), sondern sie stehen durch ihr Querschreiben des Inlandswechsels nur in Haftung. Aus einer Haftung selbst ist jedoch niemand verpflichtet (schuldig), bevor nicht der Haftungsfall selbst eingetreten ist. Sonst müssten z.B. auch Versicherungen sofort nach Abschluss einer Versicherung den vollen Betrag, der beim Eintritt des Versicherungsfalles zur Auszahlung fällig wäre, als Verbindlichkeit (Schuld) verbuchen. Und so kommt es denn, das die Kreditinstitute selbst "Guthaben" bei der Notenbank verbuchen und niemals Verbindlichkeiten gegenüber der Notenbank, was sie aber tun müssten, wenn es so etwas wie "Kredite an Kreditinstitute" gäbe. Wie diese Darstellung aus der Startphase der DM beweist:

Die in dieser Tabelle weiter rechts erscheinenden "Kredite an Kreditinstitute" sind Kredite von Kreditinstituten an Kreditinstitute, denen Einlagen und aufgenommene Kredite von Kreditinstituten gegenüberstehen einschließlich weitergegebener Wechsel (was beides nicht ganz "passt", z.B. werden schon allein die "durchlaufenden Kredite" der Kreditinstitute untereinander aktiv und passiv unterschiedlich hoch verbucht, was per se ein Unding ist und deshalb gesondert untersucht werden sollte). Die "Guthaben der Kreditinstitute" bei der Bundesbank werden 1948 mit 1 457 Mio DM ausgewiesen, was wundersamerweise fast genau dem Betrag entspricht, den die Bundesbank unter "Inlandswechsel" ihrerseits als "Kredite an inländische Kreditinstitute" in Höhe von 1 446 Mio DM verbucht. Da nicht beide - Bundesbank und Kreditinstitute - gleichzeitig Kredite bzw. Guthaben gegeneinander buchen können ohne entsprechende Verbindlichkeiten gegeneinander zu buchen, tritt der Schwindel offen zu Tage. Die Kreditinstitute können jederzeit über ihre Guthaben bei der Notenbank verfügen. Die Notenbank aber kann nicht über ihre "Kredite an Kreditinstitute" verfügen, sondern sie muss, nachdem sie einmal Banknoten gegen Wechsel oder Lombardpapiere ausgegeben hat, immer warten. Entweder bis die Frist verstrichen ist, an der die von ihr an die Banken ausgegeben Banknoten zurückgegeben werden müssen. Dies ist eine physische Rückgabe (dinglich, Rückgabe einer vertretbaren Sache) und keine Rückzahlung (tilgend). Oder sie muss (im Fall des zwischenzeitlichen Ausscheidens der Banken) warten, bis die ihr als Besicherung bei der Ausgabe (nicht Kreditierung) ihrer Noten bzw. jederzeit in Noten abrufbaren Gutschriften hingegebenen Schuldtitel nach den auf ihnen vermerkten Fristigkeiten fällig werden. Dann kann sie die Rückgabe der vertretbaren Sache "Banknoten" einklagen. Soweit die Sachlage in dem Punkt "Notenbankkredit". Letztlich läuft alles auf eine Verwechslung von Kreditgewährung mit Sicherheitsablegung und auf eine Verwechslung von Sachenrecht mit Schuldrecht hinaus. Gruß d. |