zur Sammlungsübersicht

zur Sammlungsübersicht |

Real-Enzyklopädie (21): Inkompatible Bankbilanzen - wo ist der Buba-Kredit? |

|

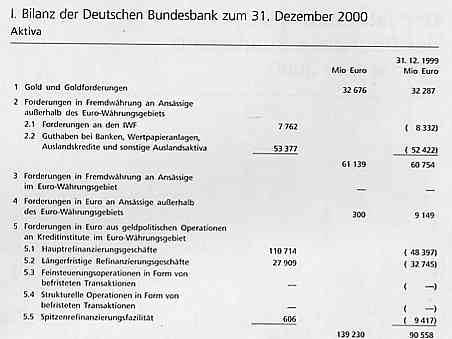

Geschrieben von dottore am 11. November 2001 11:38:13 Hi, der mainstream behauptet immer, dass Notenbanken "Kredite" vergeben würden. Auch heißt es immer wieder, die Notenbanken würden einen "Zinssatz" forden, den man natürlich nur fordern kann, wenn es sich um einen Kredit handelt. In den laufenden Bundesbank-Statistiken war seit alters die Rede von Krediten an Kreditinstitute und Nichtbbanken Das stellt sich in der Bilanz der Buba dann unter Position 5 wie folgt dar:

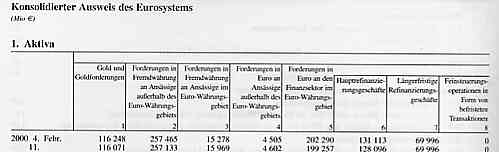

Und in den Monatsberichten der EZB lesen wir unter der Position Konsolidierter Ausweis des Euro-Systems etwas über Forderungen in Euro an den Finanzsektor im Euro-Währungsgebiet was sich im Monatsbericht der EZB (ebenfalls unter Position 5) dann so darstellt:

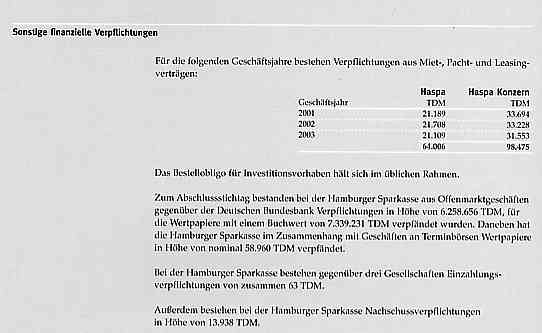

Nun hatte ich vor einiger Zeit der EZB die Frage gestellt, wo denn die entsprechenden Gegenbuchungen dieser "Forderungen" in den Bilanzen der des Finanzsektors (der Kreditinstitute also) zu finden seien. Die Antwort kam mit einiger Verzögerung, angeblich nach "Rückfrage bei einer großen Geschäftsbank", aber sie kam und lautete: "Unter 'sonstigen Verbindlichkeiten gegenüber Kreditinstituten'." Diese Aussage der EZB ist KOMPLETT FALSCH! Ich beweise dies anhand der Bilanz der größten deutschen Sparkasse, der HASPA in Hamburg. Die HASPA verbucht unter Position 1 der Passiva Verbindlichkeiten gegenüber Kreditinstituten (täglich fällig oder mit vereinbarter Laufzeit und Kündigungsfrist) Darunter erscheinen die Verbindlichkeiten gegenüber der Bundesbank nicht. Sie erscheinen auch nicht unter Punkt 5 Sonstige Verbindlichkeiten worunter Verbindlichkeiten im Rahmen der sozialen Sicherheit, Steuerverbindlichkeiten und sonstige Verbindlichkeiten erscheinen, die nebenbei weniger als ein Promille der Bilanzssumme der HASPA ausmachen (59 Mio zu 69 Mrd ). Wo verstecken sich also die "Kredite", die die Notenbank an die HASPA vergeben hat? Antwort: Sie sind überhaupt nicht in der Bilanz enthalten, in der - betreffend "monetäre Größen" - nur unter Position 1 der Aktivseite dies zu finden ist: Barreserve, a) Kassenbestand und b) Guthaben bei der Deutschen Bundesbank mit zusammen 449 Mio . Zur "Verbindlichkeit" dieses größten deutschen Sparkasseninstituts ist allerdings etwas außerhalb (!) der Bilanz zu finden, und zwar unter Sonstige Angaben Darin erscheint als Angabe zu "sonstigen finanziellen Verpflichtungen" dies im Geschäftsbericht:

Da die HASPA, wie alle anderen Banken auch, die "Kredite" bzw. "Forderungen" des Eurosystems (EZB, Buba usw.) nicht passiv verbucht, währen das Eurosystem diese Position aktiv verbucht, sind die Bilanzen des ZB-Systems und die der ihm "angeschlossenen" Geschäftsbanken (MFIs) in keiner Weise kompatibel. Hier wird also seit eh und je ein Türke aufgebaut, der die Sinne vernebelt. Es gibt keine "Kredite" der Notenbanken an Geschäftsbanken und ergo auch keinen "Zinssatz" der Notenbanken. Daraus folgt, wie oft genug gepostet: - Es kann niemals "Geld netto" geben. Jede Banknote ist nichts anderes als der Ausdruck dafür, dass es "dahinter" eine noch nicht erfüllte Schuld gibt, die das betreffende Pfand in sich trägt. - Die Notenbanken können später fällige Forderungen (die bei ihr liegenden Pfänder wie Staatspapiere usw.) in "gesetzliche Zahlungsmittel" verwandeln, d.h. auf der Zeitachse nach "vorne" holen. - Die "Satz", den die Notenbanken für diesen "Service" verlangen, ist kein Zinssatz, sondern eine Monopolprämie, da sie als einzige diese Zeitverschiebung verantstalten und entsprechend abkassieren dürfen (derzeit im -Raum die seit letzter Woche geltenden 3,25 %). - Die Monopolprämie kann niemas mit vorhandem ZB-Geld bezahlt werden; es müssen vielmehr in Höhe der Monopolprämie zusätzliche Pfänder den ZBs zur Umwandlung in ZB-Geld angedient werden, woraus sich automatisch ein Zinseszinseffekt ergibt, der neben anderen derartigen Effekten (siehe Staatsverschuldung) das ganze Gebäude über kurz oder lang zum Einsturz bringen wird. Alles, was die ZBs vermögen ist: Durch Festsetzung ihrer Monopolprämie" (= Steuer auf die Ausgabe von ZB-Geld) die Zinsen der Pfänder, die immer und in voller Höhe von der pfandhinterlegenden Kreditinstiten kassiert werden, zu mindern. Dass dies natürlich "Wirkung" zeigen kann, ist unstreitig. Man stelle sich nur vor, die EZB hätte ihre Monopolprämie von 3,75 nicht um 50 Basispunkte gesenkt, sondern erhöht (also auf 4,25) - dann hätten die Banken, deren Pfandpapiere sich aktuell nur mit knapp über 4 % rentieren (was auch dem Zinssatz für evtl. neu zu kontrahierende Kredite entspricht) natürlich alles in ihrer Kraft stehende veranstaltet, um den sich dann automatisch ergebenden Netto-Verlust zu vermeiden. Die Notenbank kann also durch Hinaufsetzung ihrer Monopolprämie letztlich die Neukreditvergabe komplett abwürgen (was auch bei "inversen" Zinskurven zu beobachten ist, wenn also die kurzen Sätze über den langen liegen). Die Notenbank kann aber niemals durch das Absenken ihrer Monopolprämie die Kreditaufnahme selbst auf Dauer beeinflussen (oder gar - wie erwünscht - in die Realwirtschaft leiten). Sie kann zwar psychologische "Signale" geben, aber mehr als Signale sind das nicht. Ganz abgesehen davon, dass sich die "Signale" - wie jetzt zu beobachten - zuvörderst an den Finanzmärkten austoben und die Realwirtschaft eben unbeeindruckt lassen. Ob und in welcher Höhe zusätzliche Kredit (Kredite immer ex nihilo!) gegeben und genommen werden, entscheidet ausschließlich das Publikum und dies basierend auf eigener Einschätzung, nämlich ob die Kredite plus Zinsen mit Hilfe zusätzlicher vermarktbarer (= durch wiederum zusätzliche, spätere Verschuldung anderer Teile des Publikums) zur Rückzahlung bzw. Bezahlung realisiert werden können. Gruß d. |